Lietuviai vis drąsiau domisi savo finansine ateitimi, o artėjant pokyčiams pensijų sistemoje - klausimų tik daugėja. Ypač dabar, kai nuo 2026 m. atsiras galimybė atsiimti dalį arba visas II pakopoje sukauptas lėšas. Tai atsispindi ir „Lrytas“ skaitytojų apklausoje: net 56,2 proc. respondentų teigia, kad vien valstybės pensijos oriai senatvei nepakanka. Tik 27,9 proc. mano, kad pakanka, o dar 15,9 proc. nežino, kiek pinigų užteks senatvėje. Skaičiai iškalbingi: daugiau nei pusė žmonių netiki, kad vien valstybės mokama pensija užtikrins gerovę.

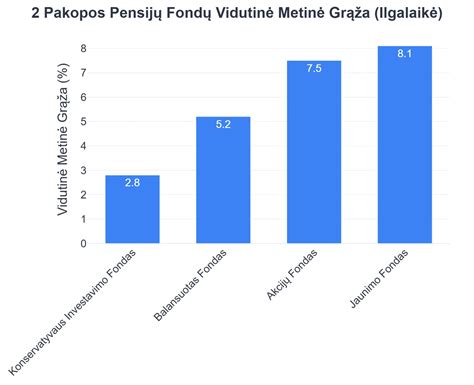

Pensijų fondų veiklos rezultatai ir grąža

Pirmąjį metų ketvirtį kapitalo rinkoms svyruojant, jų poveikis ilgalaikiams antrosios pakopos pensijų fondų rezultatams buvo minimalus, tvirtina Lietuvos investicinių ir pensijų fondų asociacijos vadovas Vaidotas Rūkas. Vidutinė grąža siekė 9 proc. Anot V. Rūko, „Bendra žinia, kad nuo įkūrimo turime 88 proc. uždirbto pelno, per vienus metus grąža sudarė 9 proc. pelno.“ Tai rodo, kad profesionalus valdymas gali užtikrinti reikšmingą ilgalaikę naudą dalyviams.

Pokyčiai pensijų kaupimo sistemoje ir naujos taisyklės

Kaip žinoma, nuo sausio 1 d. įsigaliojo pakeitimai, kuriais atsisakyta automatinio gyventojų įtraukimo į antrąją pensijų pakopą. Dabar gyventojai, nusprendę toliau kaupti antrojoje pensijų pakopoje, gali pasirinkti standartinę 3 proc. įmoką, ją didinti, o, suprastėjus finansinei situacijai, įmokas stabdyti. Kartu su asmens įmoka dalyviai ir toliau gauna valstybės skatinamąją įmoką (1,5 proc. nuo užpraėjusių metų šalies vidutinio darbo užmokesčio).

Lėšų atsiėmimo galimybės ir sąlygos

Nauji teisės aktų pokyčiai įvedė aiškią tvarką dėl sukauptų lėšų atsiėmimo. Anot V. Rūko, dėl kritinės ligos, taip pat likus 5 metams iki pensijos ar norėdami atsiimti 25 proc. sukauptų lėšų, vien per sausį šia galimybe pasinaudojo daugiau nei 30 tūkst. gyventojų, o per visą ketvirtį - apie 60 tūkst. „Matome, kad pirmas didelis tempas buvo sausį, vėliau šiek tiek sulėtėjo“, - sakė V. Rūkas. Asociacijos vadovo tvirtinimu, likus 5 metams iki pensijos atgaunamos sumos negalėjo viršyti 6 tūkst. eurų, todėl jų vidurkis yra mažesnis. Pasitraukiant dėl ligos atgaunamos sumos dažniausiai svyravo tarp 5-10 tūkst. eurų. Duomenų apie nutraukimus iš antrosios pensijų pakopos įprastomis sąlygomis kol kas dar nėra, tvirtino jis, kadangi tik užvakar buvo paskutinė diena teikti prašymus.

Galimybės nuo 2026 metų

Pasak „Swedbank“ pensijų produktų valdymo departamento direktoriaus Lino Grinevičiaus, nuo 2026 m. įsigalios aiški tvarka, numatanti kelias lėšų atsiėmimo galimybes:

- Dalinis atsiėmimas: Iki 25 proc. sukauptos sumos bus galima atsiimti vieną kartą per visą kaupimo laikotarpį, likusią dalį paliekant fonde. Jei nesate sulaukę pensinio amžiaus, išmokai bus taikomas 3 proc. mokestis, kuris pervedamas „Sodrai“.

- Visiškas pasitraukimas: Galimybė atsiimti visas II pakopoje sukauptas lėšas suteikiama tik vieną kartą - laikotarpiu nuo 2026 m. sausio 1 d. iki 2027 m. gruodžio 31 d. Vėliau tokia galimybė nenumatyta. Visiškai pasitraukus, „Sodros“ ir valstybės skatinamųjų įmokų suma (priklausomai nuo sukaupto turto - ši dalis gali siekti apie 30 proc.) bus pervesta „Sodrai“ ir pavirs „Sodros“ apskaitos vienetais - „Sodros“ taškais.

- Tęsti kaupimą: Jei norite sukaupti maksimalią įmanomą sumą, jums nieko daryti nereikia, kaupimas ir toliau tęsiamas automatiškai, prie jo prisideda ir valstybė, kas mėnesį į kaupiančiojo sąskaitą sumokėdama 1,5 proc. nuo vidutinio šalies atlyginimo.

Pensijų bendrovės prašymus nutraukti kaupimą nagrinėja pagal ketvirčius. Pavyzdžiui, jei prašymas pasitraukti pateiktas iki 2026 m. kovo 31 dienos, sprendimas bus priimtas po kovo 31 d. (pasibaigus ketvirčiui), o lėšos pervestos iki 2026 m. birželio 30 d. Prašymą pateikus po 2026 m. kovo 31 d., sprendimas bus priimtas iki 2026 m. birželio 30 d.

Kada verta svarstyti apie lėšų atsiėmimą?

Vis dėlto, atsiradusi galimybė išsiimti pinigus nebūtinai reiškia, kad tai geriausias sprendimas. Pensijų fondų tikslas išlieka tas pats: užtikrinti, kad sulaukus pensijos pajamos būtų didesnės ir stabilesnės, o finansinė našta - mažesnė. L. Grinevičius kviečia nepamiršti, kodėl II pakopa apskritai egzistuoja. „Kuo daugiau paliekama fonde, tuo didesnę grąžą leidžiama uždirbti investicijoms. Todėl dalinis išsiėmimas daugeliui yra kompromisinis, bet ne daugiausiai naudos duodantis sprendimas.“ Jis pabrėžia, kad „II pakopa veikia išvien su valstybės paskata, automatinėmis įmokomis ir profesionaliu valdymu - šios trys dedamosios sudaro pagrindą didesnei finansinei ramybei.“ Jei norite ateityje turėti didesnes pajamas, vertingiausias sprendimas paprastai būna paprasčiausias - tęsti kaupimą.

Pinigų saugumas ekonominio neužtikrintumo laikotarpiu

Daugelis gyventojų nerimauja dėl pinigų saugumo ekonominio neužtikrintumo laikotarpiu. Pasak L. Grinevičiaus, pensijų fondų saugumas remiasi ne viena šalimi, o pasauline ekonomika. „II pakopos fondai investuoja į šimtus skirtingų bendrovių visame pasaulyje. Dalį portfelio sudaro akcijos, dalį - obligacijos, yra ir kitų instrumentų. Jeigu viena valstybė susiduria su ekonominiais sunkumais, tai nesukelia tiesioginės grėsmės visam fondui. Diversifikavimas ir yra skirtas tam, kad rizika būtų paskirstyta ir galimas vertės sumažėjimas - sušvelnintas.“ Ekspertas primena, kad svarbus ir laiko faktorius. „Artėjant prie pensijos, rizikingų investicijų dalis kaupiančiojo sąskaitoje mažėja automatiškai. Taigi net jei rinkos svyruoja, arčiau pensijos sukaupta suma paprastai išlieka stabilesnė. Tai - vienas iš pagrindinių gyvenimo ciklo fondų privalumų.“

Pensijų fondų administravimo mokesčiai

II-osios pensijų pakopos fondų valdymo mokesčiai yra nustatomi ir reguliuojami valstybės. L. Grinevičius teigia, kad „Swedbank“ II pakopos gyvenimo ciklo fondams taikomas mažiausias turto valdymo mokestis rinkoje - 0,4 proc., o turto išsaugojimo fondui - 0,2 proc.

| Fondo tipas | Administravimo mokestis (metinis) |

|---|---|

| Gyvenimo ciklo fondai | 0,4 proc. |

| Turto išsaugojimo fondas | 0,2 proc. |

„Ilguoju laikotarpiu mokesčiai daro įtaką galutinei grąžai, tačiau efektyviai valdant investicijas, rezultatai išlieka palankūs kaupiančiajam.“ Pavyzdžiui, nuo 2019 m. pradžios „Swedbank“ II pakopos gyvenimo ciklo fondai, daugiausiai lėšų investuojantys į įmonių akcijas, uždirbo daugiau nei 100 proc. bendros grąžos, net ir išskaičiavus per tą laiką susidariusius daugiau nei 3 proc. turto valdymo mokesčius.

Kaip vyksta pensijų kaupimas ir įmokos?

Kaupti gali visi valstybiniu socialiniu draudimu apsidraudę asmenys, dar nesulaukę pensinio amžiaus, taip pat asmenys, turintys teisę perkelti pensines teises iš Europos Sąjungos institucijų pensijų sistemos. Sudarius naują pensijų kaupimo sutartį arba esant automatiškai „Sodros“ įtrauktam į pensijų kaupimą, įmoka į Jūsų asmeninę II pakopos pensijų fondų sąskaitą sudarys dvi dalis:

- 3 proc. dydžio dalyvio įmoka, apskaičiuojama nuo Jūsų darbo užmokesčio. Šia dalimi mažinamas Jūsų gaunamas atlyginimas.

- 1,5 proc. dydžio papildoma skatinamoji įmoka iš valstybės biudžeto, apskaičiuojama nuo užpraėjusių metų šalies vidutinio darbo užmokesčio.

Į pensijų fondą pervedamos įmokos visą sutarties laikotarpį investuojamos, taigi, esant palankiai situacijai, Jūs turite galimybę uždirbti. Kiek lėšų galima sukaupti, priklauso nuo į pensijų fondus pervedamų įmokų dydžio, kaupimo trukmės ir investicijų grąžos. Kuo anksčiau pradėsite, tuo daugiau sukaupsite. Jei norite padidinti kaupiamą sumą, II pakopos pensijai kaupti skirkite papildomas įmokas. Valstybė skatina lėšų kaupimą savo ateičiai - nuo šių įmokų dalies galėsite pasinaudoti gyventojų pajamų mokesčio lengvata.

Įmokų pervedimu į II pakopos pensijų fondus Jums rūpintis nereikės - įmokas administruoja „Sodra“, jas gavusi iš Jūsų darbdavio kartu su darbo užmokesčio mokesčiais. Papildomas įmokas į savo pensijų fondo sąskaitą perveskite savarankiškai periodiškai ar kaip vienkartinę įmoką. Įmokos yra pervedamos tik už tuos laikotarpius, kuriais gaunate apmokestinamųjų pajamų. Netekus darbo, susirgus, įsidarbinus užsienyje ar pan. pensijų fonde sukauptos lėšos toliau investuojamos, tačiau naujos įmokos nebepervedamos. Jos automatiškai atnaujinamos Jums vėl pradėjus dirbti ir gavus draudžiamųjų pajamų Lietuvoje. Prireikus galėsite padaryti įmokų mokėjimo pertrauką - pateikę bendrovei prašymą prieš mėnesį, galėsite stabdyti įmokų mokėjimą 12 mėnesių. Jeigu neturėsite draudžiamųjų pajamų (ar darbo), įmokų pertraukos užsisakyti nereikia - kol nėra draudžiamųjų pajamų, įmokos nėra pervedamos.

Informacijos prieinamumas ir valdymas

Kaip kaupiama Jūsų pensija, galite pažiūrėti prisijungę prie SEB interneto banko, kur matysite pervestas įmokas ir sukauptas lėšas bei galėsite pasirinkti mokėti papildomas įmokas, matysite pasirinktą pensijų fondą, investavimo rezultatus, galėsite keisti pensijų fondą, gausite išsamius metinius pranešimus ir pensijų fondų apžvalgas. Kiekvienas II pakopos pensijų sistemos dalyvis turi savo kaupiamąją pensijų sąskaitą.