Buhalterinės apskaitos vedimas reikalauja atidumo ir tikslumo, ypač kai tenka susidurti su specifinėmis situacijomis, pavyzdžiui, verslo pietų apskaita. Nors iš pirmo žvilgsnio tai gali atrodyti kaip smulkmena, netinkamas šių išlaidų traktavimas gali sukelti problemų su mokesčių inspekcija. Šiame straipsnyje aptarsime verslo pietų apskaitos reikalavimus Lietuvoje, atsižvelgdami į įvairius aspektus ir pateikdami praktinių patarimų.

Kas yra verslo pietūs ir kodėl svarbu tinkamai juos apskaityti?

Verslo pietūs - tai maitinimo paslaugos, teikiamos įmonės atstovams ir jų verslo partneriams, siekiant užmegzti ar palaikyti verslo ryšius. Tinkamas verslo pietų apskaitos vedimas yra svarbus dėl kelių priežasčių:

- Mokesčių optimizavimas: Tinkamai apskaitytos verslo pietų išlaidos gali būti pripažintos leidžiamais atskaitymais, mažinant apmokestinamąjį pelną.

- Teisės aktų laikymasis: Nesilaikant nustatytų reikalavimų, įmonė gali susidurti su baudomis ir kitomis sankcijomis.

- Finansinės kontrolės užtikrinimas: Tvarkinga apskaita leidžia stebėti išlaidas ir efektyviai valdyti įmonės finansus.

Verslo pietūs yra neatsiejama verslo kultūros dalis, leidžianti užmegzti naujus kontaktus, stiprinti santykius su esamais partneriais ir aptarti svarbius klausimus neformalioje aplinkoje. Tačiau, norint, kad šios išlaidos būtų pripažintos leidžiamais atskaitymais, būtina laikytis tam tikrų reikalavimų ir tinkamai dokumentuoti išlaidas.

Pagrindiniai reikalavimai verslo pietų apskaitai

Norint, kad verslo pietų išlaidos būtų pripažintos leidžiamais atskaitymais, būtina laikytis šių reikalavimų:

- Ryšys su įmonės veikla: Išlaidos turi būti tiesiogiai susijusios su įmonės veikla ir gautina ekonomine nauda. Pavyzdžiui, pietūs su potencialiais klientais, siekiant užmegzti naujus verslo ryšius, arba su esamais partneriais, siekiant aptarti bendradarbiavimo galimybes.

- Dokumentavimas: Būtina turėti išlaidas patvirtinančius dokumentus - sąskaitas faktūras, kasos kvitus ir kitus dokumentus, kuriuose būtų nurodyta maitinimo paslaugų teikimo data, vieta, dalyvių skaičius ir išlaidų suma.

- Reprezentacinės sąnaudos: Jei verslo pietūs traktuojami kaip reprezentacinės sąnaudos, taikomi papildomi reikalavimai ir apribojimai.

Reprezentacinės sąnaudos: kas tai ir kaip jas apskaityti?

Reprezentacinės sąnaudos - tai išlaidos, skirtos įmonės įvaizdžiui formuoti ir palaikyti, naujiems verslo kontaktams užmegzti ir santykiams su esamais partneriais gerinti. Lietuvos Respublikos pelno mokesčio įstatymo 22 straipsnis nustato, kad reprezentacija yra ribojamų dydžių leidžiami atskaitymai. Tai reiškia, kad tik tam tikra dalis reprezentacinių sąnaudų gali būti pripažinta leidžiamais atskaitymais. Šiuo metu leidžiama į atskaitymus įtraukti ne daugiau kaip 50 proc. reprezentacinių sąnaudų sumos.

Pavyzdžiai, kada verslo pietūs gali būti pripažinti reprezentacinėmis sąnaudomis:

- Įmonė organizuoja reprezentacinį renginį, į kurį pakviečiami prekybos centrų ir didelių įmonių atstovai.

- SPA ir grožio centras organizuoja reprezentacinį renginį, į kurį kviečiami grožio salonų atstovai.

- Įmonė surengia seminarą verslo klientams kitame mieste, kurio metu pristatoma įmonė, jos prekės ir paslaugos.

- Įmonė nuomoja ložę pramogų ir sporto arenoje ir kviečia verslo partnerius į operą.

- Įmonė, vykdanti kelionių organizavimo veiklą, dovanoja potencialiems klientams keliones į Turkiją, kartu siųsdama savo atstovą, kuris teikia informaciją apie įmonę ir jos veiklą.

Pavyzdžiai, kada verslo pietūs negali būti pripažinti reprezentacinėmis sąnaudomis:

- Gamybos įmonė savo jubiliejaus proga surengia šventę, kurios tikslas - tik pramogos ir vaišės.

- Įmonė, kuri nesiverčia maitinimo paslaugomis ir jos veikla niekaip nėra susijusi su žuvimis, verslo partneriams padovanoja žuvį.

- Įmonė partneriams padovanoja alkoholinių gėrimų (dėl LR alkoholio kontrolės įstatymo apribojimų).

- Įmonė surengia pobūvį, kuriame dalyvauja tik įmonės darbuotojai ir vienas verslo klientas, o renginio tikslas - surengti šventę darbuotojams, jo metu nebuvo reprezentuojamas nei vienetas, nei jo veikla.

- Įmonė organizuoja seminarą kaimo turizmo sodyboje, pristato naujus savo produktus esamiems ir potencialiems klientams, tačiau pačiai įmonei atstovauja joje nedirbantys akcininkai.

Dokumentų tvarkymas ir apskaitos vedimas

Tinkamas dokumentų tvarkymas yra būtinas norint pagrįsti verslo pietų išlaidas. Reikėtų rinkti ir saugoti visus išlaidas patvirtinančius dokumentus:

- Sąskaitas faktūras ir kasos kvitus: Juose turi būti nurodyta maitinimo paslaugų teikimo data, vieta, dalyvių skaičius ir išlaidų suma.

- Susitikimų protokolus ar kitus dokumentus: Jie gali patvirtinti, kad pietūs buvo susiję su įmonės veikla ir gautina ekonomine nauda.

- Reprezentacinių renginių programas ir nuotraukas: Jie gali įrodyti, kad renginio metu buvo pristatoma įmonė, jos prekės ar paslaugos.

Apskaitos vedimui rekomenduojama naudoti specializuotas apskaitos programas, kurios leidžia automatizuoti procesus ir išvengti klaidų. Taip pat svarbu reguliariai konsultuotis su buhalteriu ar finansų specialistu, kuris gali padėti teisingai interpretuoti teisės aktus ir pritaikyti juos konkrečiai įmonės situacijai.

Dažniausios klaidos ir kaip jų išvengti

Dažniausios klaidos, susijusios su verslo pietų apskaita, yra:

- Nepakankamas dokumentavimas: Neturint išlaidas patvirtinančių dokumentų, jų negalima pripažinti leidžiamais atskaitymais.

- Išlaidų priskyrimas reprezentacinėms sąnaudoms, kai jos neatitinka reikalavimų: Svarbu atidžiai įvertinti, ar verslo pietūs tikrai atitinka reprezentacinių sąnaudų apibrėžimą.

- Reprezentacinių sąnaudų apribojimų nepaisymas: Reikia atsiminti, kad tik tam tikra dalis reprezentacinių sąnaudų gali būti pripažinta leidžiamais atskaitymais.

- Apskaitos klaidų darymas: Netinkamai vedant apskaitą, galima praleisti svarbias detales ir padaryti klaidų, kurios gali sukelti problemų su mokesčių inspekcija.

Individuali veikla ir mažoji bendrija (MB)

Vykdant individualią veiklą, verslo pietų apskaitos reikalavimai yra panašūs į taikomus įmonėms. Svarbu laikytis tų pačių principų - dokumentuoti išlaidas, įrodyti jų ryšį su veikla ir atsižvelgti į reprezentacinių sąnaudų apribojimus.

Mažosioms bendrijoms taikomi tokie patys verslo pietų apskaitos reikalavimai kaip ir kitoms įmonėms. Buhalterinės apskaitos svarba verslui yra esminė bet kurio verslo dalis, užtikrinanti finansinę kontrolę ir teisinį skaidrumą.

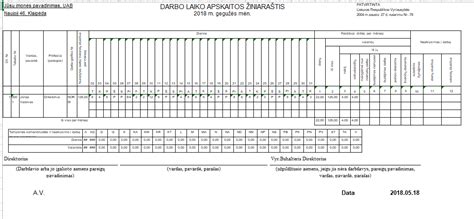

Suminė darbo laiko apskaita įmonėse

Suminė darbo laiko apskaita yra vienas iš galimų buhalterinės apskaitos metodų, siūlomas įmonėms, kuriose darbuotojai dirba netipiniu darbo laiku, pavyzdžiui, naktimis, savaitgaliais, švenčių dienomis, arba kai darbo krūvis skirtingais laikotarpiais kinta. Šis režimas suteikia daugiau lankstumo įmonėms, tačiau jo vedimas ir planavimas yra sudėtingas.

Suminės darbo laiko apskaitos įvedimas ir taikymas

Suminės darbo laiko apskaitos įvedimas apibrėžiamas trimis veiksmais:

- Priimamas įmonės vadovo įsakymas (nurodoma priežastis, kam, nuo kada taikoma, koks ataskaitinis laikotarpis, atsakingi asmenys ir darbo grafikų skelbimo tvarka).

- Gaunamas darbuotojo sutikimas dirbti pagal suminę darbo laiko apskaitą.

- Pakeičiama darbuotojų darbo sutartis (jei reikia).

Pagrindiniai reikalavimai, taikomi suminei darbo laiko apskaitai (pagal DK 115 str.):

- Įvedama esant būtinybei, atsižvelgiant į darbuotojų pritarimą.

- Laikomasi nustatytų maksimaliojo darbo laiko reikalavimų (ne daugiau kaip 52 val. per savaitę).

- Darbuotojai su darbo grafikais supažindinami likus ne mažiau nei 7 dienoms iki jų įsigaliojimo.

- Už neįvykdytą darbo laiko normą mokama pusė darbo užmokesčio, o už viršytą - 1,5 karto didesnis darbo užmokestis.

- Minimalieji poilsio laiko reikalavimai negali būti pažeisti (nepertraukiamas kasdienis poilsis - ne trumpesnis nei 11 val., per 7 darbo dienas - nepertraukiamas 35 val. poilsis).

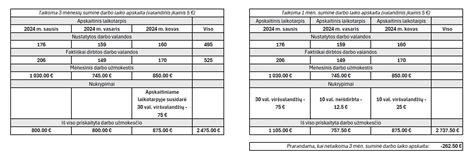

Darbo užmokesčio bei kasmetinių atostogų skaičiavimas

Darbdavys turi teisę mokėti pastovų darbo užmokestį, neatsižvelgdamas į faktiškai dirbtas valandas. Galutinis atsiskaitymas atliekamas paskutinį apskaitinio laikotarpio mėnesį. Darbuotojams, dirbantiems taikant suminę darbo laiko apskaitą, šventinių dienų išvakarėse darbo dienos trukmė sutrumpinama 1 valanda. Darbas švenčių dienomis galimas tik gavus darbuotojo sutikimą, išskyrus suminės darbo laiko apskaitos atvejus.

Kasmetinių atostogų trukmė, dirbant pagal suminę darbo laiko apskaitą, turi būti ne trumpesnė nei 4 savaitės per metus, jei darbo dienų skaičius per savaitę skiriasi arba yra mažesnis nei 5-6.

BSS Atlyginimai ir Personalas: Suminė darbo laiko apskaita

Dažniausiai užduodami klausimai apie suminę darbo laiko apskaitą

- Kas gali naudotis sumine darbo laiko apskaita? Įmonės, kurių darbuotojai dirba slenkančiu grafiku ar netipinėmis pamainomis (savaitgaliais, naktimis, ankstyvais rytais, ilgesnėmis nei 8 valandos).

- Koks gali būti trumpiausias suminės darbo laiko apskaitos laikotarpis? Įstatymai nereglamentuoja, bet rekomenduojama rinktis maksimalų leidžiamą 3 mėnesių laikotarpį.

- Ar gali suminės apskaitos laikotarpis būti ilgesnis nei 3 mėnesiai? Tam tikruose sektoriuose (transporto, energetikos) galimas 12 mėnesių laikotarpis.

- Kam taikoma sutrumpinta darbo laiko norma? Asmenims, patiriantiems didelę protinę ir emocinę įtampą, dirbantiems su padidintos rizikos medžiagomis, taip pat viešojo sektoriaus darbuotojams, auginantiems vaikus iki 3 metų.

Darbas prieššventinėmis ir švenčių dienomis

Apskaitinio laikotarpio darbo laiko norma netrumpinama dėl šventinių dienų, išskyrus švenčių dienų išvakarės, kai pamaina trumpinama viena valanda. Darbas švenčių metu apmokamas ne mažesniu kaip dvigubu darbo užmokesčiu. Jei nėra galimybės sutrumpinti prieššventinės darbo dienos, ji skaičiuojama ir apmokama kaip viršvalandžiai.

Viršvalandžiai

Taikant suminę darbo laiko apskaitą, galimi du viršvalandžių tipai: suminiai (suplanuoti, apmokami apskaitinio laikotarpio gale 1,5 koeficientu) ir neplanuoti (reikalaujantys darbuotojo sutikimo, apmokami tą patį mėnesį). Viršvalandžiai, dirbant švenčių dienomis, apmokami ne mažiau kaip 2,5 darbuotojo darbo užmokesčio dydžio.

Smulkiojo verslo savininkų ir laisvai samdomų darbuotojų apskaitos patarimai

Smulkaus verslo savininkams ir laisvai samdomiems darbuotojams svarbu laikytis šių patarimų:

- Tvarkykite tikslią pajamų ir išlaidų apskaitą: Naudokite pajamas ir išlaidas registruojantį žurnalą, fiksuokite visas pajamas ir išlaidas iškart, naudokite kvitus, sąskaitas faktūras.

- Atskirkite asmeninius ir verslo finansus: Atidarykite atskirą banko sąskaitą verslui, naudokite atskiras kredito korteles, tvarkykite atskirus buhalterijos įrašus.

- Pasinaudokite internetinėmis sąskaitų faktūrų išrašymo priemonėmis ir buhalterinės apskaitos programomis: Tai padeda automatizuoti ir supaprastinti procesus.

- Supraskite savo mokestines prievoles: Žinokite apie pajamų mokestį, pelno mokestį, socialinio draudimo įmokas, PVM ir kitus galimus mokesčius.

- Susipažinkite su sąskaitų faktūrų reikalavimais: Užtikrinkite, kad dokumentai atitiktų teisės aktų reikalavimus.

- Naudokite finansų planavimo ir biudžeto sudarymo priemones: Tai padeda valdyti finansus ir ieškoti būdų sutaupyti.

- Jei reikia - kreipkitės į profesionalų finansininką: Specialistai gali padėti sukurti finansinį planą, patarti dėl investavimo, mokesčių mokėjimo ar finansinių sunkumų sprendimo.